《张江科技评论》

开博时间:2019-06-06 14:03:00《张江科技评论》是由上海科学技术出版社与上海市张江高科技园区管理委员联合创办的一本科技评论类杂志。该刊报道评价国内外创新性科学技术的发展趋势及其商业价值,介绍上海在建设全球领先科创中心进程中的制度成果、技术成果、创业成果,推动产学研密切协作,促进科技成果转化,服务经济转型发展。

用行为金融学看金融世界

2021-06-02 13:44:00 行为金融学作为多学科交叉性最明显的学科之一,随着与脑科学、神经科学的融合发展,可以科学合理地解释现实金融世界的运行规律。

认识行为金融学

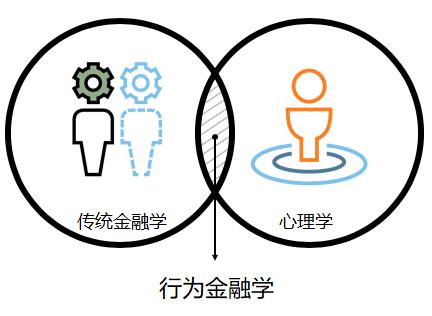

行为金融学是金融学、心理学、社会行为学的交叉性学科,力图解释金融市场上出现的各种异象,发掘投资者非理性行为和决策背后的一般规律。行为金融学与经典金融学最根本的差异就是对人的假定。经典金融学遵循的是“理性人”假设,即人是理性的,投资者的行为都是基于理性分析,为了实现对自己最有利的结果。行为金融学则认为人可以是非理性的,市场上投资者的行为并不是考虑利弊得失之后的最优结果。这构成了行为金融学和经典金融学之间最大的分歧。

长期以来,以“理性人”假说为基础的经典金融学理论占据着中心地位,而行为金融学则相对处于边缘的地位。出现这种现象也是情有可原的,因为“理性人”假定下能够以效用最大化或风险最小化构建目标函数,借此推导出各类资产的市场定价,以此构建的价格体系成为现代金融市场运行的理论支柱。例如,今天颇受大众青睐的投资产品基金,其投资策略的基石就是马科维茨资产组合理论。

行为金融学的兴起恰恰就是用于解释现代金融学理论无法解释的金融异象,典型的例子就是金融危机和股票崩盘。大部分投资者在股市过热阶段投资行为往往充满着狂热,这种投资行为通常倾向于相信经验和趋势,而不是基于理性的分析和判断。

大部分的投资者都知道在金融市场投资的基本定律就是遵循“低吸高抛”的原则,但令人遗憾的是,现实情况往往是“买在了高点,抛在了低点”。那么,这一切是怎么发生的呢?让我们复盘熟悉的场景,从而一窥其中的有趣规律。

通常,股市上涨到一定阶段出现赚钱效应后,才会有大量投资者涌入股市。这时候,新进入的投资者往往坚信市场还有上涨空间,自己不会是最后一个接棒者,能够幸运地逃顶。然而,当市场开始下跌时,投资者往往惊慌失措,失去了自我判断的能力,因而产生了从众跟随的行为,不顾一切地“割肉”抛出,这时很有可能就放弃了急跌反弹时损失最小的逃出机会。可以发现,大部分投资者每一步的行为皆非经过深思熟虑,往往由情绪支配,并且心理因素左右了投资者的判断,导致投资者出现非理性行为。行为金融学用“动物精神”来形容人的这种非理性特点。虽说“冲动是魔鬼”,但冲动正是普通人的常态,特别是在投资过程中。在股市繁荣时期,投资者往往会过分自信、盲目乐观,冲动做出各类决策;当市场掉头向下时,投资者焦虑增多,冲动又会很快变成恐慌。心血来潮式的决策伴随着认知偏差,最终导致步步是错。

行为金融学的研究范式

行为金融学的研究范式往往是从金融异象入手,探寻形成金融异象背后的规律,并进一步研究导致投资者做出错误行为的心理成因。我们先从几个例子入手,谈谈传统金融学遇到的问题,形成无法合理解释的“异象”,而行为金融又如何给出了较为合理的解答。

在传统金融学的研究中有一个股权溢价之谜(The equity premium puzzle),最早是由美国经济学家拉吉尼希·梅赫拉(Rajnish Mehra)和爱德华•普雷斯科特(Edward Prescott)于1985年提出的。他们对美国一个多世纪的历史数据研究发现,这段时期股票的收益率大约为7.9%,而同期低风险的国债债券的收益率仅为1.0%,两者相差为6.9%。显然,股票收益率远超国债收益率,而股票收益率高于国债收益率的差值部分被称为“股权溢价”。梅赫拉和普雷斯科特对其他发达国家1947年至1998年的数据分析发现,股票收益同样存在不同程度的溢价。股票存在投资风险,其收益率高于无风险的国债,超额部分是风险回报,这是传统金融学的一个基本结论。但是,基于实证研究得到的这个溢价过高了,大到了不合理的情况。因为在两位学者的研究中,他们基于传统金融学的假说来构建效用函数,推导资产价格,从而得到股权溢价合理的理论数值。通过比较理论值和实际数值发现,由美国数据推导得到的相对风险厌恶系数并不在合理的区间之内,而这是传统金融学在理论上无法解释的,因此被称为“股权溢价之谜”。通俗地讲,如果普通投资者坚持长线投资理念,投资股票应该是最合理的选择,因为股票收益能够跑赢债券。但是,事实上人们往往更喜欢投资收益率低的债券。

在股票溢价之谜这个问题上,行为金融学给出的解释是当投资者经常性地评价他们的投资组合时,短视的厌恶损失就会令很大一部分投资者放弃股票投资的长期高回报率,而投资具有稳定回报率的债券,因为股票收益在短期内具有很大的波动性和不确定性。

另一个例子就是股市的“暴涨暴跌”。我们经常会看到股市连续暴跌,2015年中国股市遭遇一轮急速下跌,在1个月之内沪深300指数就跌掉37%,很多投资者不仅抹平了浮盈还遭受了本金损失。显然,股市的“暴涨暴跌”无法按照传统金融学理性行为人的路径解释,而行为金融学则从投资者的非理性行为入手,以“羊群效应”解释股市的“暴涨暴跌”。股市之所以会追涨杀跌,就在于投资者受到市场情绪影响,不再理性判断而是盲目跟风,依据其他投资者的行为做出相同的投资行为。这样从整体上就形成了上涨时蜂拥而至、下跌时恐慌逃散的“群羊”行为,而“群羊”的一致行为导致了市场供求的急剧失衡,从而出现价格的“暴涨暴跌”。

利用心理学实验研究金融世界

不同于传统金融学利用历史数据和计量方法进行实证研究,行为金融学往往会设计实验来开展研究,一般通过心理实验探究投资者是如何做出决策的,而这些决策会对市场价格形成产生怎样的影响。

前景理论(Prospect Theory)是最有影响的行为金融学理论,美国普林斯顿大学心理学教授丹尼尔•卡内曼(Daniel Kahneman)和阿莫斯•特沃斯基(Amos Tversky)是前景理论的开拓者。卡内曼获得2002年诺贝尔经济学奖,正是因为他在1979年与特沃斯基共同提出的前景理论。他们利用心理学实验的方式研究了一系列人们在不确定条件下如何做出决策的行为,研究结果与传统的期望效用理论不一致。以确定效应为例,在投资收益确定与不确定之间,投资者往往倾向于选择确定性收益,落袋为安,即使不确定性的收益比确定性收益要大得多。通过心理学实验,他们总结出了“损失规避”效应。所谓损失规避,是指人们面对同样数量的收益和损失时,认为损失更加令他们难以忍受。损失带来的负效用为收益正效用的2.0~2.5倍。损失厌恶反映了人们的风险偏好并不是一致的:当涉及的是收益时,人们表现为风险厌恶;当涉及的是损失时,人们则表现为风险寻求。

在不确定的条件下,人们偏好的是有收益的增量,而不是由总量决定的。因此,人们对损失的敏感度要远高于收益。最直观的一个例子就是掉了10块钱的痛苦要远远大于白捡了10块钱带来的喜悦。

随着技术的进步和学科的交叉渗透,近年来行为金融学的前沿研究开始引入神经科学的实验手段。利用神经科学的方法设计心理学实验,研究投资者在做金融决策时脑部的运动特征。通过观察大脑的内部运动特征,可以建立更加实际的决策模型,并能够解释比传统标准模型更广泛的个体经济行为。这种结合使得行为金融学的研究又进入了一个新的阶段,被一些学者称为神经金融学。

行为金融学前景广阔

进入21世纪,行为金融学的理论体系已经建成,并成为理论研究的一个潮流,其研究成果屡屡摘得诺贝尔经济学奖,展示了其重要性和良好的发展前景。

2002年的诺贝尔经济学奖由美国普林斯顿大学心理学教授丹尼尔•卡尼曼和美国乔治·梅森大学经济学教授弗农•史密斯(Vernon Smith)共同获得。卡尼曼是因为“把心理学研究和经济学研究结合在一起,特别是与在不确定状况下的决策制定有关的研究”而得奖。

2013年的诺贝尔经济学奖非常具有戏剧性,美国芝加哥大学教授尤金•法玛(Eugene Fama)和拉尔斯•汉森(Lars Hansen)以及耶鲁大学经济学教授罗伯特•希勒(Robert Shiller)共同获奖。法玛是传统金融有效市场假说的提出者,而希勒的代表作就是《非理性的繁荣》,学术贡献主要集中在行为金融理论。诺贝尔经济学奖第一次把有“对立立场”的研究学者放在一起颁奖,这两位经济学家不仅对待经济学的立场有根本的不同,对当前世界金融市场和经济的看法也大相径庭。

2017年,美国芝加哥大学经济学家理查德•塞勒(Richard Thaler)获得诺贝尔经济学奖。塞勒的主要成就是将心理上的现实假设纳入经济决策分析中。通过探索有限理性、社会偏好和缺乏自我控制的后果,他展示了这些人格特质如何系统地影响个人决策以及市场成果。塞勒是禀赋效应(Endowment Effect)的提出者。所谓禀赋效应指的是当一个人一旦拥有某项物品时,那么他对该物品价值的评价要远远高于未拥有该物品之前。人们在决策过程中对“利害”的权衡是不均衡的,对“避害”的考虑远大于对“趋利”的考虑。由于害怕损失,人们在出售商品时会提出更高的报价。

行为金融学作为多学科交叉性最明显的学科之一,随着与脑科学、神经科学的融合发展,可以预见在未来一定会出现更多划时代的成果,科学合理地解释我们现实金融世界的运行规律。让我们拭目以待!

朱敏,经济学博士,上海师范大学商学院副教授,金融学专业硕士生导师,中国交叉科学学会金融量化分析与计算专业委员会委员、上海市经济学会会员、上海市世界经济学会会员。

文/朱 敏

本文来自《张江科技评论》